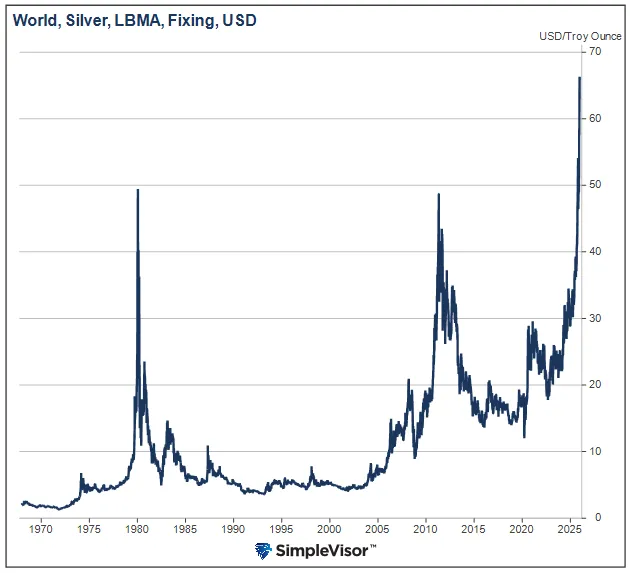

A valorização da prata está sendo erroneamente interpretada por alguns como mais um ciclo especulativo. O sinal mais importante não é a magnitude do movimento, mas sim onde a tensão está surgindo. Distorções regionais de preços, falhas de produtos e comportamento anormal no sistema de distribuição de metais preciosos em Londres apontam para um mercado com dificuldades para intermediar a demanda física.

O que se segue é uma convergência. Os prêmios futuros da China, a sinalização oficial contra o entesouramento, as distorções em um importante ETF de prata e o aumento da tensão no mercado interbancário de Londres são todos expressões da mesma restrição subjacente.

Essa restrição é física.

O sinal de preço da China vem primeiro

No dia de Natal, os contratos futuros de prata em Xangai eram negociados cerca de oito dólares por onça acima dos preços de referência ocidentais. O prêmio aumentou em relação ao COMEX e persistiu apesar da liquidez limitada em outros mercados.

Essa precificação não é acidental. Os ágios persistentes no mercado interno refletem a dificuldade em obter prata física aos preços globais vigentes. Eles indicam que a demanda supera a disponibilidade no sistema local.

A explicação oficial da China tem se concentrado no acúmulo de estoques no varejo, que interfere na demanda industrial. Embora essa narrativa seja parcialmente exata, ela não explica a persistência da crise. A China acumula commodities estrategicamente há décadas. A característica distintiva do episódio atual é que cidadãos comuns estão participando diretamente e recebendo os produtos.

Isso é importante em um mercado onde as reservas físicas são escassas.

Sinalização, Controles de Capital e um Padrão Familiar

A mensagem pública na China mudou. Vozes influentes do mercado, que antes apoiavam o acúmulo de prata, agora alertam contra a especulação e o entesouramento. Essa mudança ocorreu em paralelo ao crescente interesse global pela prata como um material estratégico.

A prata foi classificada como um material crítico pelos Estados Unidos. A Rússia aumentou suas acumulações. A Índia desestimulou a venda, ao mesmo tempo que incentivou o uso da prata como garantia. O Oriente Médio está preparando instrumentos tokenizados atrelados à prata. A demanda está crescendo em diversas jurisdições.

A resposta da China deve ser vista menos como uma reversão e mais como uma sinalização. Historicamente, os ciclos de commodities na China seguem um padrão consistente. O interesse do Estado é demonstrado. Os bancos acumulam ativos. Os preços sobem. A participação pública acelera. Quando os mercados superaquecem, controles de capital são aplicados para arrefecer a demanda do varejo. O ciclo então se reinicia em um nível mais alto.

A prata está agora sendo tratada dentro dessa estrutura, mas com uma complicação. Ao contrário dos metais básicos, a prata é monetária, estratégica e já possui restrições de comercialização.

O desencorajamento público da especulação permite que a China mantenha a credibilidade internacional, ao mesmo tempo que controla a participação interna. Isso não implica o fim da acumulação.

A distorção dos ETFs como sintoma, não como solução.

Essas limitações são visíveis nos produtos de investimento chineses atuais. Um ETF de prata administrado pelo UBS viu a demanda disparar muito além da capacidade da estrutura. O fundo não mantém uma relação direta entre o número de ações em circulação e a quantidade de prata física alocada.

Com o aumento da demanda, o preço de mercado do fundo se desvinculou do valor do metal subjacente. Essa dinâmica é comum. Os primeiros fundos de bitcoin apresentaram distorções semelhantes quando a demanda dos investidores superou a capacidade de desenvolvimento do produto.

As autoridades responderam desencorajando novas compras e incentivando os investidores a optarem por condições de liquidação. O objetivo é reduzir o ágio entre o preço do fundo e seus ativos subjacentes.

Em teoria, essas medidas parecem pessimistas. Na prática, muitas vezes redirecionam a demanda em vez de eliminá-la. Investidores que saem do ETF, mas buscam exposição contínua à prata, provavelmente migrarão para os mercados futuros ou físicos. No curto prazo, isso pode intensificar a pressão sobre a prata física, em vez de aliviá-la.

A persistência dos prêmios futuros de Xangai reflete essa realocação.

Por que isto não é 1980 ou 2011?

As analogias históricas obscurecem mais do que esclarecem.

As altas do preço da prata em 1980 e 2011 foram impulsionadas principalmente por posições especulativas. Os volumes de contratos futuros expandiram, a alavancagem aumentou e a demanda por metal foi muito baixa. A infraestrutura de mercado funcionou porque a entrega física permaneceu rara.

O cenário atual é diferente. Há tensão nos canais físicos. Aumentos de margem e limites de posição podem reduzir a alavancagem, mas não criam barreiras. Não resolvem a escassez.

A característica principal dessa recuperação é a insistência na entrega em vez da expansão da alavancagem.

Essa distinção desvia a atenção das métricas de posicionamento e a direciona para a estrutura de mercado.

Londres como restrição estrutural

O mercado global de prata é liquidado, em última instância, em Londres. Mais precisamente, é liquidado através de uma pequena rede interbancária dominada por quatro grandes bancos.

Essas instituições armazenam grandes quantidades de prata e emprestam o metal umas às outras por meio de acordos bilaterais. O metal físico raramente se move. Os ativos são compensados por meio de fundos fiduciários, linhas de crédito e obrigações rotativas.

Essa estrutura funciona há décadas porque a demanda por entregas era baixa e dispersa. Não se trata de uma bolsa com controle centralizado de estoques. É um sistema baseado na confiança, coordenado por convenções em vez de verificação física.

A LBMA estabelece padrões e facilita a coordenação, mas não impõe uma responsabilidade física abrangente entre os revendedores. Como resultado, podem existir múltiplas reivindicações sobre o mesmo metal subjacente.

Essa situação se mantém até que as reivindicações sejam quitadas e a entrega seja solicitada.

O estresse já é visível no mercado de swaps de prata.

“A precificação de swaps sinaliza escassez e atraso, não abundância.”

Custos elevados de swaps indicam dificuldade em obter prata física imediata. Isso não é uma anomalia técnica. É um sinal de que a rede interbancária está sobrecarregada.

Quando um participante busca o metal físico em vez de assumir uma obrigação, a confiança por si só é insuficiente. Quando vários participantes fazem isso simultaneamente, a abstração falha. Nesse ponto, a prata deixa de funcionar como um instrumento financeiro e se reafirma como uma mercadoria física com estoque discreto e contável.

Um aperto físico contínuo

Não se trata de um único evento de aperto de curto prazo. É um aperto físico contínuo.

A pressão se espalha por diferentes mercados e produtos. Os prêmios dos ETFs se distorcem. Os contratos futuros são reprecificados. Os swaps aumentam. Os prêmios dos contratos físicos persistem. Nenhum mercado precisa falhar completamente para que o estresse se agrave.

Décadas de financeirização transformaram a prata em um ativo financeiro otimizado para eficiência no balanço patrimonial e arbitragem. Esse sistema se baseava na premissa de que a entrega continuaria sendo excepcional.

Essa suposição está agora sendo contestada simultaneamente por múltiplas frentes.

Os prêmios da China, a instabilidade dos ETFs e a sinalização oficial não são a causa da movimentação. São expressões dela. A restrição reside na capacidade de Londres de intermediar a demanda física em grande escala.

O problema vem sendo adiado há décadas. O caminho que ele percorre agora é visivelmente finito. (fonte)

Nota: Este artigo não constitui um conselho de investimento. Cada leitor é incentivado a consultar seu profissional financeiro individual e qualquer ação que um leitor tome como resultado das informações aqui apresentadas é de sua própria responsabilidade. Ao abrir esta página, cada leitor aceita e concorda com os termos de uso e isenção de responsabilidade legal completa do blog. Este artigo não é uma solicitação de investimento. O blog não fornece consultoria de investimento geral ou específica e as informações contidas no site não devem ser consideradas uma recomendação de compra ou venda de qualquer título.