Dezembro significa muitas coisas: o fim de um ano, um tempo para reflexão, um tempo para olhar para o futuro. Um tempo para família e amigos e, claro, um tempo para engordar nas festas de fim de ano.

No entanto, o que muitos podem ter perdido em dezembro é que foi o mês em que os mercados de papel da prata tiveram mais uma experiência de quase morte.

Escondendo-se à vista de todos.

Como de costume, esse ponto de virada crítico nos metais, bem como seu sinal estridente de um sistema financeiro e monetário globalmente endividado, passou praticamente despercebido.

Nos mercados financeiros, o burburinho diário permaneceu sempre focado nos suspeitos de sempre, desde as quedas massivas do BTC, a estratégia perdedora da MicroStrategy (-59% no acumulado do ano) e um mercado de ações sobrevalorizado, até a perda anual do petróleo bruto ou os debates intermináveis sobre deflação/inflação ou DXY forte versus fraco.

Esses são, sem dúvida, debates e tópicos importantes. A maioria dos investidores os compreende e, portanto, a maioria dos investidores, otimistas ou pessimistas, tem uma opinião sobre eles. É por isso que eles dominam as manchetes.

Escondendo-se na Complexidade Intencional

Mas, frequentemente, na verdade quase sempre, os sinais reais e mais sutis, assim como os alertas de mercado, são deliberadamente omitidos do espírito da época.

Isso ocorre não apenas porque tais sinais representam uma ameaça aos chamados “especialistas” por trás desses sistemas falhos e corrompidos, mas também porque, sendo assim, são deliberadamente tornados complexos demais para que o cidadão comum os veja e, consequentemente, os critique.

E em nenhum outro lugar essa tática é tão bem utilizada quanto na tentativa de ocultar a fixação legalizada de preços disfarçada de “hedge” naquela besta tão complexa conhecida como a bolsa COMEX.

(Nota: A COMEX – Commodity Exchange, Inc. é uma importante bolsa de derivativos, parte do CME Group, para a fixação de preços de metais preciosos (ouro, prata, platina, paládio) e básicos (cobre, alumínio) globalmente, através da negociação de contratos futuros e de opções, permitindo a participantes físicos e especulativos gerenciar riscos e investir em commodities. Embora baseada em Nova York, influencia mercados globais, com a maioria das transações sendo liquidadas financeiramente, não com entrega física.)

Por essa razão, temos tentado (e alertado) durante anos encontrar uma forma simples e compreensível das maquinações absurdas da COMEX, utilizadas para manipular o preço do ouro e da prata no mercado de papel.

Simplificando o complexo

Por ora, porém, vamos continuar a derivar o simples do complexo.

Para atingir esse objetivo, o tema central é muito simples e vale a pena repetir: as nações soberanas culpadas de um vício em dívida sem precedentes — e, portanto, da desvalorização da moeda necessária para monetizar esse vício — estão absolutamente aterrorizadas com a alta dos preços do ouro e da prata.

Isso ocorre porque a valorização dos metais preciosos é uma afronta aos governos que administraram de forma grosseira e negligente as moedas nacionais, pelas quais a maioria dos cidadãos mede sua riqueza.

Os metais preciosos naturalmente se valorizam quando o papel-moeda, inflacionado para reduzir o peso das dívidas, perde poder de compra de forma anormal.

E quando uma moeda perde seu poder de compra, os nativos ficam inquietos, e o governo, totalmente culpado por isso, fica nervoso e desonesto.

Simplificando o COMEX

É por isso que a COMEX, em 1974, adicionou contratos futuros para permitir níveis massivos de alavancagem nas mãos de um pequeno grupo de bancos de metais preciosos, que passam a realizar posições vendidas igualmente massivas no preço do ouro e da prata todos os dias desde então. Isso mantém os preços pressionados para baixo.

Em resumo, a COMEX foi concebida com o único propósito de manipular o ouro e a prata, pois o ouro e a prata, prometidos pela Constituição dos EUA como moeda real , haviam sido retirados do povo em agosto de 1971 .

A quadrilha responsável por esse crime não queria que o “dinheiro verdadeiro” roubado ofuscasse o dinheiro falso de papel que o substituiu.

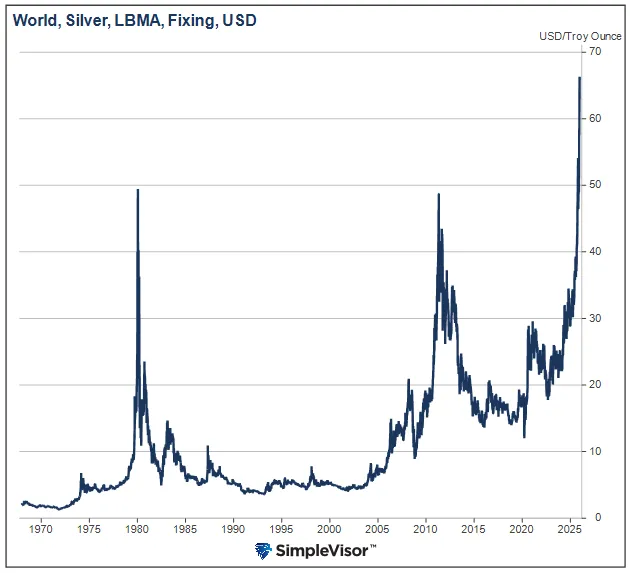

Desde 1971, a queda do poder de compra da moeda fiduciária em relação ao ouro foi superior a 99%.

Foi constrangedor, claro, mas foi um problema que se agravou lentamente e que a mídia e até mesmo a maioria dos cidadãos ignoraram por décadas.

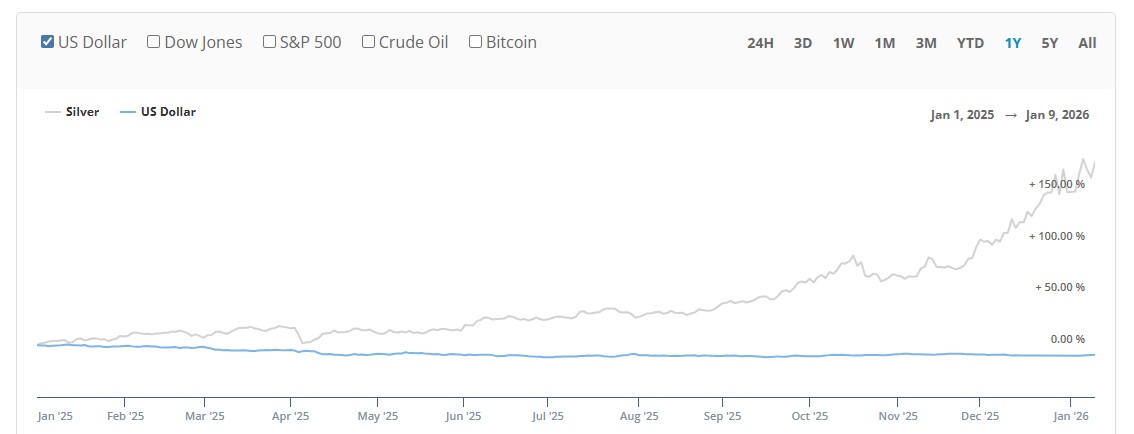

Contudo, em dezembro de 2025, a narrativa de um dólar americano robusto havia perdido sua credibilidade por inúmeras razões detalhadas em outros locais, mas que se tornaram mais evidentes com a valorização astronômica do ouro e da prata em 2025, impulsionada pela demanda global, que preferia abertamente o dinheiro real ao dólar americano e aos títulos do Tesouro dos EUA como novo ativo de reserva estratégica.

Atualmente, os bancos centrais globais detêm mais ouro físico do que títulos do Tesouro dos EUA.

Resumindo, o mundo percebeu que os metais preciosos preservam seu poder de compra infinitamente melhor do que o dinheiro de papel, baseado em crédito e que se desfaz abertamente.

Desde que foi transformado em arma em 2022 , o dólar americano simplesmente perdeu sua hegemonia anterior.

Ou, dito de forma ainda mais simples: o Tio Sam estava perdendo, e por isso a COMEX estava desesperada para salvar as aparências e ganhar tempo para o seu dólar desacreditado, tentando prejudicar os metais preciosos.

Mas, como alertamos durante todo o ano , a COMEX estava ficando sem o ouro e a prata necessários para continuar com suas farsas legalizadas.

Uma experiência de quase morte da COMEX

O que nos leva, finalmente, a 12 de dezembro de 2025 e à Experiência de Quase Morte (EQM) da COMEX…

Quase ninguém percebeu, o conselho da CME, em um ato desesperado, aumentou em 10% a exigência de margem (ou seja, o custo da alavancagem) para contratos futuros de prata, em uma medida que pode ser a primeira de muitas outras.

Isso pode parecer complicado, talvez até chato, mas seus mecanismos e ramificações são muito importantes.

O que essa astuta elevação das margens às 2h da manhã, antes do fim de semana, por uma suposta “bolsa neutra” representou, na prática, foi uma tentativa deliberada e desesperada de forçar uma liquidação massiva (ou seja, uma venda em massa) da prata.

Graças a um aumento repentino na taxa de “entrada” naquele cassino legalizado e manipulado, também conhecido como COMEX, os especuladores do sistema bancário paralelo que apostavam na alta da prata com alavancagem massiva foram imediatamente e eletronicamente obrigados a cobrir a diferença nas taxas ou teriam suas posições vendidas automaticamente.

Como era de se esperar, às 2h da manhã, cobrir as posições vendidas era praticamente impossível, então a venda foi efetivamente forçada.

Saindo do controle

Se isso parece loucura, é porque era. Mas, infelizmente, essa tática desesperada não era novidade. Em 1980, uma reprecificação semelhante e repentina de contratos alavancados reduziu o preço da prata em 50% devido a uma venda maciça de prata em papel.

Em maio de 2011, a mesma tática destruiu o metal com sucesso quando cinco aumentos consecutivos de margem fizeram o preço da prata cair de US$ 49 para US$ 33 em questão de dias. Depois disso, o preço da prata em papel permaneceu baixo por anos. A COMEX havia vencido.

Desde então, aumentos de margem semelhantes, de 10%, ocorreram em fevereiro de 2010, seguidos por um aumento de 11% em outubro. Em ambos os casos, a prata caiu de 1,8% a 3,3% e, em seguida, subiu 9% e 18%, respectivamente, em 30 dias. Observamos padrões semelhantes em agosto de 2020.

O COMEX havia perdido. Seguiram-se liquidações clássicas e grandes movimentos de alta.

Em 12 de dezembro deste ano, sem que a maioria dos jornais e investidores percebesse, a mesma estratégia falhou novamente, justamente quando o metal fechou a US$ 62,50.

O aumento de 10% na margem de lucro neste mês não abalou o preço da prata. 67 milhões de onças de prata em papel foram vendidas em minutos, apenas para serem absorvidas pelos compradores do metal físico. Menos de uma semana depois, a prata atingiu novas máximas acima de US$ 66,00.

Os motivos pelos quais a prata (que teve uma valorização superior a 100% no ano) prevaleceu dizem muito não apenas sobre os metais preciosos, mas também sobre o estado do sistema financeiro falho no qual todos estamos tentando navegar.

O que deu errado em Nova York?

Então, por que o COMEX perdeu ainda mais força em dezembro de 2025?

Apesar da complexa infraestrutura da bolsa, a resposta é simples e se resume a isto: a demanda por prata física é mais forte do que as posições vendidas no mercado de papel, que antes eram imparáveis na COMEX.

Em 1980 e 2011, por exemplo, os cofres da COMEX ainda tinham metais preciosos suficientes — ou seja, uma “reserva de prata” — para alavancar o mercado.

Mas, como temos argumentado desde novembro de 2024, os metais têm saído da COMEX em níveis históricos porque, em um mundo de moedas fiduciárias em declínio, as contrapartes (ou seja, nações soberanas) agora querem possuir o metal físico.

Além disso, a demanda industrial por uma cesta de prata física genuína, com oferta restrita, em locais tão diversos quanto a Samsung ou a Tesla, é muito mais forte do que as negociações especulativas em Nova York.

Esses compradores industriais de prata precisam do metal para placas de circuito impresso, painéis fotovoltaicos, veículos elétricos e até mesmo reatores nucleares.

Ao presenciarem a tentativa da COMEX de manipular o preço para baixo no último fim de semana, em vez de se assustarem e abandonarem a operação (como fizeram os fundos de hedge e outros especuladores), eles tinham ordens permanentes de compra em vez de venda na queda artificial.

Os compradores industriais também sabiam que, uma vez adquirida, a prata física seria derretida e utilizada, não retornando para uso futuro. Isso significa que o preço da prata (baseado na oferta restrita e na demanda crescente) subirá com o tempo — e, portanto, há ainda mais motivos para comemorar, em vez de entrar em pânico, sempre que uma queda no preço da prata na CME ocorre em Nova York.

A estratégia de longo prazo é a que vence.

É claro que o truque mencionado anteriormente, mas amplamente ignorado na COMEX, tem implicações maiores para investidores que jogam a longo prazo com prata física em vez de prata em papel.

Aqueles que foram ridicularizados durante anos como “acumuladores” darão a volta por cima com o tempo. Assim como os investidores industriais ou fundos soberanos que desejam prata física em vez de prata em papel, tanto para uso real quanto por seu valor monetário superior, os proprietários de prata física não precisam se preocupar com a versão em papel do metal.

Eles sempre souberam que a prata em papel não é prata, é meramente uma “reivindicação” alavancada e em grande parte impotente sobre a prata.

Mais importante ainda, a capacidade de bolsas como a COMEX de desvalorizar o preço da prata física por meio de contratos futuros está se tornando cada vez mais fraca, o que significa que a descoberta livre de preços está retornando aos metais após décadas de fraude legalizada na COMEX.

Ou, dito de forma ainda mais simples, a COMEX sempre teve como objetivo gerenciar (manipular) o preço da prata no mercado de papel, mas a demanda real pelo metal físico representa uma enorme e agora mais poderosa fonte de dinheiro.

Em um cenário de crescente desconfiança em relação a títulos, moedas e políticas oneradas por dívidas em 2025, a demanda global por prata física — e, claro, por ouro físico — superou o poder e as artimanhas daquele tigre de papel da COMEX em Nova York.

Este é, sem dúvida, mais um sinal crucial nos ciclos historicamente conhecidos de declínio do dinheiro fiduciário e valorização dos metais preciosos.

Sendo autêntico

Mas isso não significa que a prata ou o ouro só vão subir em linha reta daqui para frente. De jeito nenhum.

Os mercados de metais em alta já apresentaram retrações, inclusive significativas, no meio de seus ciclos ascendentes. Uma queda acentuada no mercado de ações, igualmente inevitável, também pode causar recuos temporários nos metais preciosos, algo que ninguém consegue prever ou cronometrar. Ninguém.

Mas os detentores de metais preciosos sabem o seguinte: o ouro e a prata preservam seu valor melhor do que as moedas fiduciárias ao longo do tempo. E o tempo está a seu favor.

Ainda restam alguns truques na manga

A COMEX, cada vez mais desesperada e visivelmente em crise, também não está sem truques na manga. Ainda tem alguns na reserva.

Por exemplo, sua próxima medida poderia ser a limitação de posições, restringindo o número de contratos de prata detidos por ETFs ou escritórios familiares que ainda confundem o metal em papel com o metal físico. Tais limites de posição induziriam a vendas em massa e quedas acentuadas nos preços.

Mas, como ocorreu neste mês, qualquer “desconto” desse tipo concedido em Nova York seria posteriormente comprado em vez de vendido.

A última medida que poderíamos esperar da COMEX é a mais desesperada. Ou seja, ela poderia entrar em modo de liquidação, uma “opção nuclear” pela qual os participantes da COMEX só poderiam ser vendedores, e não compradores, de prata.

Num cenário tão extremo, o preço da prata no mercado de papel, obviamente, despencaria.

Nesse cenário, os compradores de prata provavelmente migrariam para outras mesas de negociação de metais em Xangai ou Londres em busca de preços mais justos, uma mudança que tornaria a COMEX ainda menos relevante.

Voltar ao Simples

Em última análise, todos esses sinais e sons da outrora todo-poderosa COMEX são os sinais e sons de um sistema moribundo, não apenas em contratos em papel, mas também no chamado “dinheiro de papel”.

O sistema financeiro global, após décadas ganhando tempo e acumulando níveis de endividamento sem precedentes com moedas virtuais, está finalmente atingindo seu ponto de inflexão (ou Momento Waterloo ), à medida que a prata e o ouro físicos se valorizam constantemente em relação aos escombros de um sistema monetário falido, liderado pela sede (e banco central) da moeda de reserva mundial transformada em arma.

A prata estava simplesmente desafiando o blefe de um sistema falido em geral e de uma COMEX em particular desacreditada. (fonte)

Nota: Este artigo não constitui um conselho de investimento. Cada leitor é incentivado a consultar seu profissional financeiro individual e qualquer ação que um leitor tome como resultado das informações aqui apresentadas é de sua própria responsabilidade. Ao abrir esta página, cada leitor aceita e concorda com os termos de uso e isenção de responsabilidade legal completa do blog. Este artigo não é uma solicitação de investimento. O blog não fornece consultoria de investimento geral ou específica e as informações contidas no site não devem ser consideradas uma recomendação de compra ou venda de qualquer título.