O investimento global em prata deverá permanecer forte em 2026, apesar do sexto déficit anual consecutivo no mercado, diz o Silver Institute.

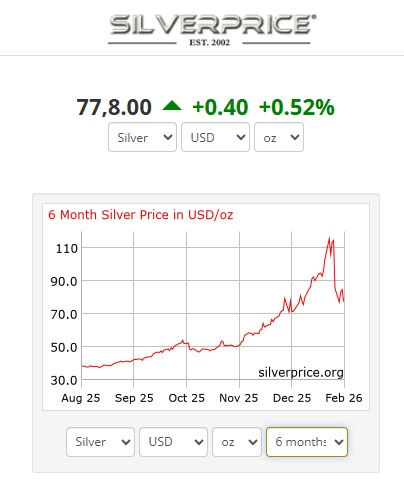

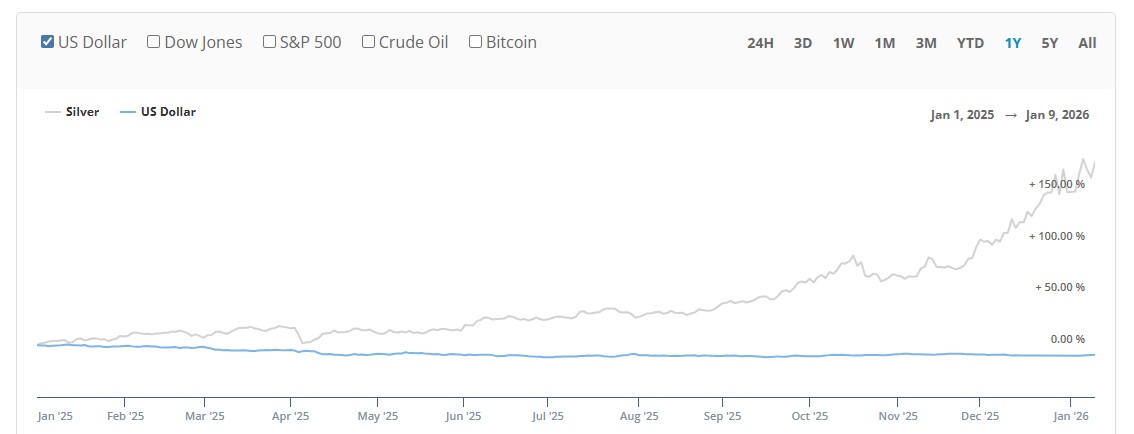

O Silver Institute tem o prazer de apresentar suas perspectivas para o mercado de prata em 2026. Após registrar seu melhor desempenho anual desde 1979 no ano passado, os preços da prata continuaram a atingir novos patamares em 2026, impulsionados pelo crescente interesse dos investidores. O metal alcançou múltiplos recordes em janeiro, ultrapassando pela primeira vez a importante marca psicológica de US$ 100. Como resultado, a relação ouro/prata caiu abaixo de 50, um nível visto pela última vez em 2012. A (cotação dos papéis de) prata chegou a cair abaixo de US$ 80,00, mas desde então demonstrou resiliência, formando um suporte técnico para os preços.

Reflexões sobre a oferta e a demanda globais de prata, investimentos e questões geopolíticas que podem impactar o mercado de metais preciosos também são abordadas. O comunicado de imprensa pode ser visualizado aqui.

O Silversqueeze chega à China

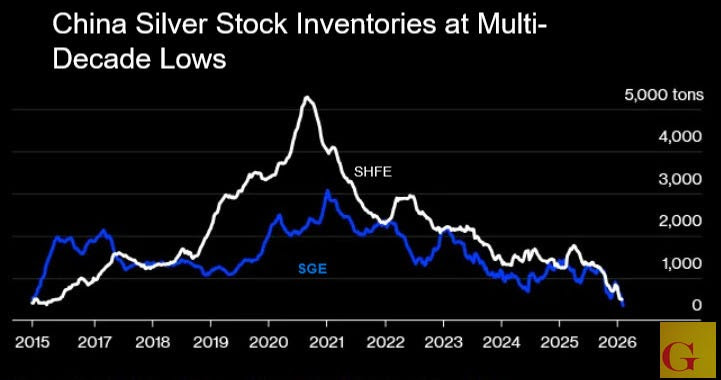

Estoques da China pressionados pelo bloqueio dos EUA à América Latina

Os preços da prata se estabilizaram internacionalmente, mas as condições físicas na China permanecem restritas. Os estoques na bolsa de Xangai caíram para mínimas da década, os contratos futuros são negociados com prêmios recordes e o backwardation sinaliza uma demanda urgente por entrega imediata. Compras para investimento e a fabricação de energia solar estão drenando os estoques, enquanto mudanças geopolíticas mais amplas na oferta estão amplificando a pressão.

E essa situação estava se agravando. E agora, a China anunciou novas medidas com o objetivo de reprimir a especulação e a pressão de venda coordenada no mercado de prata. (saiba mais aqui)

O ágio repentino no preço da prata em Xangai vai drenar rapidamente os cofres do mercado ocidental

Após a queda de 30% no preço da prata na CME COMEX em 30 de janeiro de 2026, o preço à vista da prata no Ocidente agora é negociado com um prêmio de +29% ou +US$ 22,98 em relação ao preço nos mercados de Xangai.

Para retirar prata dos cofres das bolsas chinesas, é necessário pagar primeiro um imposto de IVA de 13%, o que eleva o prêmio da prata física no atacado em Xangai para +45,8% ou +$36,22 em relação às bolsas ocidentais.

O custo de envio/seguro de prata a granel por frete aéreo para a China é de aproximadamente US$ 2 por onça.

A oportunidade de arbitragem para enviar prata a granel para a China é, portanto, superior a US$ 34 por onça, e essa prata física fluirá rapidamente dos cofres de Londres e Nova York para a China.

Figura – Prêmio do preço da prata na China em 2 de fevereiro de 2026; fonte: metalcharts.org

A queda brusca e forçada do preço da prata nos mercados digitais ocidentais, iniciada em 30 de janeiro, está impulsionando o enorme ágio de preço, que se torna insustentável à medida que a prata é retirada dos cofres ocidentais para atender à voraz demanda chinesa e asiática.

Figura – Prêmio da Prata na China (linha verde) de fevereiro de 2025 a fevereiro de 2026; fonte: metalcharts.org

Caso essa disparidade de preços persista, espere uma disponibilidade drasticamente reduzida de prata nos mercados ocidentais nas próximas semanas. (fonte)

Nota de Isenção de responsabilidade: Este artigo não constitui um conselho de investimento. Cada leitor é incentivado a consultar seu profissional financeiro individual e qualquer ação que um leitor tome como resultado das informações aqui apresentadas é de sua própria responsabilidade. Ao abrir esta página, cada leitor aceita e concorda com os termos de uso e isenção de responsabilidade legal completa do blog. Este artigo não é uma solicitação de investimento. O blog não fornece consultoria de investimento geral ou específica e as informações contidas no site não devem ser consideradas uma recomendação de compra ou venda de qualquer título.