Os traders descreveram um pânico crescente à medida que a liquidez secava. O custo do empréstimo de prata overnight disparou para taxas anualizadas de até 200%, de acordo com a consultoria Metals Focus.

Durante meses, Vipin Raina estava se preparando para uma onda de compras de clientes indianos que estavam se abastecendo de prata para homenagear a deusa hindu da riqueza. Mas quando chegou a hora, ele ainda ficou surpreso. No início da semana passada, sua empresa, a maior refinaria de metais preciosos da Índia, ficou sem estoque de prata pela primeira vez em sua história. “A maioria das pessoas que negociam prata e moedas de prata está literalmente sem estoque porque não há prata disponível”, disse Raina, chefe de negociação da MMTC-Pamp India Pvt. “Esse tipo de mercado louco — com pessoas comprando nesses níveis — eu nunca vi em meus 27 anos de carreira.”

Em poucos dias, a escassez começou a ser sentida não apenas na Índia, mas em todo o mundo. Os compradores de festivais indianos se juntaram a investidores internacionais e fundos de hedge que investiram em metais preciosos como uma aposta na fragilidade do dólar americano — ou simplesmente para acompanhar a alta irreprimível do mercado.

No final da semana passada, o frenesi se espalhou para o mercado de prata de Londres, onde os preços globais são definidos e onde os maiores bancos do mundo compram e vendem em grandes quantidades. Agora, o metal disponível estava esgotado. Os traders descrevem um mercado que estava praticamente quebrado, onde até mesmo os grandes bancos recuaram na cotação de preços, atendendo a repetidas ligações de clientes gritando de frustração e exaustão.

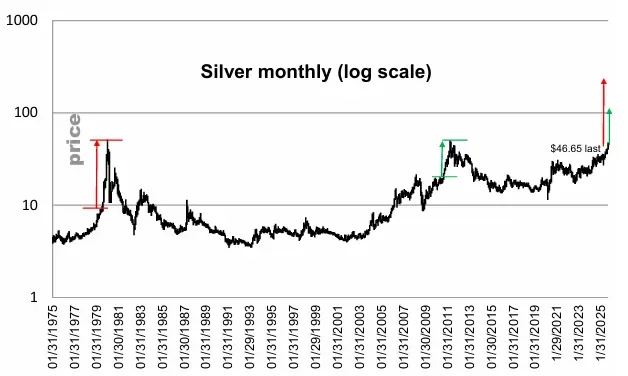

Os preços dispararam na semana seguinte, atingindo máximas nunca antes vistas acima de US$ 54 a onça na sexta-feira, antes de despencar repentinamente para 6,7%. Para os traders cansados, a queda foi apenas o mais recente sinal do estresse extremo que o mercado de prata enfrenta – a pior crise desde que os irmãos Hunt tentaram monopolizar o mercado há 45 anos. Este relato de como o mercado de prata quebrou é baseado em conversas com mais de duas dúzias de comerciantes, banqueiros, refinadores, investidores e outros participantes do mercado, muitos dos quais falaram sob condição de anonimato, pois não estavam autorizados a falar publicamente.

É a história de como uma tempestade perfeita de eventos coincidiu para drenar o estoque de reserva do mercado de prata — incluindo um boom de energia solar de vários anos, uma corrida para enviar metal para os EUA para evitar possíveis tarifas, uma onda de investimentos em metais preciosos como parte do chamado “comércio de desvalorização” e um aumento repentino na demanda da Índia.

Proporção de 100 para 1

Quando traders e analistas tentam identificar a causa imediata da crise da prata de 2025, eles inevitavelmente apontam para a Índia. Durante o feriado de Diwali, centenas de milhões de devotos compram bilhões de rúpias em joias para celebrar a deusa Lakshmi. As refinarias asiáticas costumam atender a essa demanda, que normalmente favorece o ouro. Mas este ano, muitos indianos se voltaram para um metal precioso diferente: a prata.

A mudança não foi aleatória. Durante meses, as estrelas das mídias sociais indianas promoveram a ideia de que, após a alta recorde do ouro, a prata seria a próxima a disparar. A onda começou em abril, quando o banqueiro de investimentos e criador de conteúdo Sarthak Ahuja disse a seus quase 3 milhões de seguidores que a relação de preço da prata em relação ao ouro, de 100 para 1, a tornava a compra óbvia este ano. Seu vídeo viralizou durante o Akshaya Tritiya, um dia propício para a compra de ouro — perdendo apenas para o festival Dhanteras em 18 de outubro. “Nunca foi assim antes. A demanda por prata desta vez tem sido enorme”, disse Amit Mittal, gerente geral da MD Overseas Bullion, uma negociante de ouro e prata em Nova Déli.

Os prêmios da prata na Índia acima dos preços globais, geralmente não mais do que alguns centavos por onça, começaram a subir acima de US$ 0,50 e depois acima de US$ 1, à medida que os suprimentos diminuíam. E, enquanto a demanda indiana disparava, a China — uma importante fonte de suprimento — fechou para um feriado de uma semana. Então, os negociantes de ouro se voltaram para Londres. Logo descobriram que os cofres de metais preciosos da cidade estavam em grande parte esgotados. Embora os cofres de Londres, que sustentam o mercado global, detenham mais de US$ 36 bilhões em prata, a maior parte pertencia a investidores em fundos negociados em bolsa. A demanda por ETFs de prata disparou nos últimos meses, em meio a preocupações com a estabilidade do dólar americano, uma onda de investimentos que ficou conhecida como “comércio de desvalorização”. Desde o início de 2025, os investidores de ETFs acumularam mais de 100 milhões de onças de prata, de acordo com dados compilados pela Bloomberg — deixando um estoque cada vez menor disponível para suprir o aumento repentino na demanda indiana.

Há cerca de duas semanas, o JPMorgan Chase & Co. — o maior negociador de metais preciosos e um importante fornecedor de barras de ouro para o mercado indiano — informou a pelo menos um de seus clientes que não tinha mais prata disponível para entregar à Índia durante o mês de outubro, e que o mais breve possível para fornecer o produto seria em novembro. Um porta-voz do JPMorgan não quis comentar. À medida que o frenesi de compras ganhava força na Índia, Satish Dondapati monitorava de perto a oferta. Gestor de fundos na Kotak Asset Management, ele administra diversos fundos negociados em bolsa de metais preciosos, que precisam de prata física para lastrear os ativos quando novos investidores compram.

Dondapati observou com espanto enquanto os negociantes de ouro que dominam o mercado indiano ficavam sem prata em seus cofres, enquanto os prêmios locais continuavam subindo acima dos preços internacionais da prata.

Com o tempo, a situação se tornou tão grave que a Kotak decidiu suspender novas subscrições para seu fundo de prata. Fundos semelhantes administrados pela UTI Asset Management Co. e pelo Banco Estatal da Índia também seguiram o exemplo. “Analistas e negociantes de ouro estavam todos fazendo previsões otimistas sobre a prata na mídia indiana, de uma forma que não acontecia nos últimos 14 anos”, disse ele. “O fator FOMO funcionou.”

Em outras partes do país, negociantes nos bazares de ouro mais movimentados de Mumbai começaram a cobrar preços bem acima dos padrões internacionais, enquanto guerras de lances eclodiam entre compradores ricos que se importavam mais com a disponibilidade do que com o preço. Os prêmios ultrapassaram US$ 5 a onça, bem acima da margem normal de alguns centavos. “Estou nesta empresa há 28 anos e nunca vi prêmios desse tipo”, disse Mittal, da MD Overseas. A relutância do JPMorgan em enviar mais prata para a Índia indicava que a pressão sobre o fornecimento estava se tornando global. Em 9 de outubro, com o festival Dhanteras a apenas uma semana de distância, o mercado de prata de Londres seria atingido pela maior pressão que qualquer um dos vários traders com quem a Bloomberg conversou já viu em suas carreiras.

Pânico em Londres Os traders descreveram um pânico crescente à medida que a liquidez secava. O custo do empréstimo de prata overnight disparou para taxas anualizadas de até 200%, de acordo com a consultoria Metals Focus. À medida que os grandes bancos que dominam o mercado londrino começaram a se afastar do mercado de prata, os spreads de compra e venda tornaram-se tão amplos que tornaram as negociações quase impossíveis.

Um banqueiro sênior descreveu como os ânimos se exaltaram quando clientes que haviam tomado prata emprestada — geralmente empresas da cadeia de suprimentos física, como refinarias e revendedoras — ligaram repetidamente para perguntar o custo mais recente do empréstimo. Quando seu banco não conseguiu mais oferecer um preço para rolar os empréstimos de seus clientes, alguns começaram a gritar ao telefone, disse ele. Em outro sinal da desordem no mercado, um trader disse que os grandes bancos estavam oferecendo cotações tão diferentes que ele conseguiu comprar de um banco pelo preço de venda e simultaneamente vender para outro pelo preço de compra, obtendo lucro imediato — um raro sinal de disfunção em um mercado tão grande e competitivo. “Há praticamente pouca ou nenhuma liquidez disponível em termos de arrendamentos em Londres”, disse Robin Kolvenbach, coCEO da refinaria suíça de metais preciosos Argor-Heraeus. “Basicamente, interrompemos toda a captação de prata que não esteja contratualmente comprometida.”

Quebrando o aperto

O mercado de prata é conhecido por suas oscilações bruscas e, em ocasiões passadas, os reguladores do mercado intervieram. A tentativa de controle dos irmãos Hunt em 1980 foi frustrada quando as principais bolsas impediram os negociadores de assumir novas posições, permitindo-lhes apenas liquidar. Em 1998, depois que a Berkshire Hathaway Inc., de Warren Buffett, comprou o equivalente a cerca de um quarto da produção anual de minas do mundo e desencadeou uma crise em Londres, a London Bullion Market Association mudou suas regras para aceitar metal que fosse entregue em um cofre em 15 dias, em vez do prazo usual de cinco dias.

A LBMA não vê necessidade de tomar medidas semelhantes agora, porque vê a atual escassez como resultado de uma oferta realmente curta de prata, e não devido a gargalos logísticos como os ocorridos em 1998, de acordo com uma pessoa familiarizada com seu pensamento. Nos últimos cinco anos, a demanda por prata superou a oferta de prata proveniente de minas e metal reciclado — em grande parte devido ao crescimento da indústria solar, que utiliza prata em suas células fotovoltaicas. Desde 2021, a demanda superou a oferta em um total de 678 milhões de onças, de acordo com o Silver Institute, com a demanda fotovoltaica mais que dobrando no período. Isso se compara aos estoques totais em Londres de cerca de 1,1 bilhão de onças no início de 2021. O estresse no mercado de prata vem aumentando desde o início do ano, à medida que os temores de que a prata pudesse ser afetada pelas tarifas recíprocas do presidente Donald Trump levaram os comerciantes a tentarem burlar quaisquer possíveis impostos enviando mais de 200 milhões de onças de metal para armazéns de Nova York. Além das reduções tarifárias, mais de 100 milhões de onças de prata foram investidas em ETFs globais no ano até setembro, à medida que uma onda de demanda por investimentos em metais preciosos impulsionou uma alta que ajudou a impulsionar o ouro para US$ 4.000 a onça pela primeira vez na história. Juntas, as duas tendências esgotaram as reservas de Londres, deixando perigosamente pouco metal disponível para sustentar os cerca de 250 milhões de onças de prata que circulam no mercado londrino todos os dias. Com base nas estimativas da Metals Focus, no início de outubro, o “free float” de metais não pertencentes a ETFs no mercado de prata de Londres havia caído para menos de 150 milhões de onças.

Quando os preços começaram a subir no início de outubro, uma pergunta pairava na mente dos traders: quanto tempo levaria para recuperar as ações de Nova York? Pessoas familiarizadas com o processo dizem que, em circunstâncias ideais, pode levar apenas quatro dias para comprar prata à vista na Comex, analisar o estoque em busca do metal aprovado para entrega no mercado londrino, carregá-lo em um voo comercial e, em seguida, descarregá-lo e movê-lo para cofres em Londres.

Mas pode haver obstáculos em qualquer ponto da cadeia, com atrasos na alfândega que às vezes chegam a semanas. Um risco para os traders é que eles fechem contratos para vender prata em Londres e não consigam entregar o ouro a tempo — ficando expostos ao custo exorbitante de rolar suas posições para frente. Ainda assim, os estoques da Comex caíram mais de 20 milhões de onças nas últimas duas semanas — a maior queda em mais de 25 anos —, com os traders correndo para resolver o aperto em Londres. Isso também foi benéfico para as empresas de logística, com muitas delas elevando seus próprios preços com a alta do mercado de prata, segundo alguns participantes do mercado.

Mas alguns traders estavam relutantes em realizar a operação, dada a possibilidade de Trump impor tarifas sobre a prata como parte de um pacote iminente de impostos sobre minerais essenciais — o que poderia novamente elevar os preços em Nova York. Ao longo da última semana, as condições de mercado permaneceram tensas, enquanto o mercado global de prata aguardava para ver quando volumes suficientes chegariam para pôr fim à crise. Em Toronto, o analista Daniel Ghali, da TD Securities, vinha alertando há mais de um ano que o mercado londrino estava se preparando para uma retração.

Poucos dias antes da retração atingir o ápice, ele havia emitido uma nota afirmando que acreditava que o fim estava próximo e aconselhando os clientes a apostarem em preços mais baixos. Ele havia previsto o pico muito cedo, pois os preços continuavam subindo. Mas, na sexta-feira, o mercado estava novamente se movendo a seu favor. Os preços despencaram mais de 5% no final do dia, com sinais de melhora nas relações EUA-China desencadeando uma forte liquidação nos mercados de metais preciosos. Ele afirma que pode haver mais pressão à medida que uma onda de prata começa a chegar — não apenas de Nova York, mas de lugares tão distantes quanto a China.

A logística foi “um pouco mais complexa do que imaginávamos inicialmente”, disse Ghali por telefone. “Certamente não esperávamos a magnitude da bonança de compras no varejo em todo o mundo que se seguiu, enquanto o mercado londrino estava sendo pressionado.” (fonte)

Nota: Este artigo não constitui um conselho de investimento. Cada leitor é incentivado a consultar seu profissional financeiro individual e qualquer ação que um leitor tome como resultado das informações aqui apresentadas é de sua própria responsabilidade. Ao abrir esta página, cada leitor aceita e concorda com os termos de uso e isenção de responsabilidade legal completa do blog. Este artigo não é uma solicitação de investimento. O blog não fornece consultoria de investimento geral ou específica e as informações contidas no site não devem ser consideradas uma recomendação de compra ou venda de qualquer título.