Numa recente entrevista, Egon von Greyerz explica por que o mercado de metais preciosos entrou em uma fase fundamentalmente nova e sem precedentes.

Uma situação que não é impulsionada por especulação ou negociações baseadas em tendências, mas sim por profundos desequilíbrios estruturais entre a oferta física e uma demanda física sem precedentes.

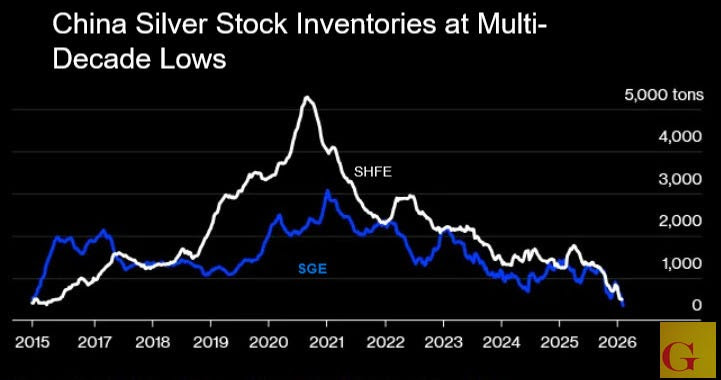

A persistente escassez de prata ao longo de vários anos consecutivos, combinada com o rápido aumento da demanda industrial em setores como energia solar, veículos elétricos, eletrônicos e defesa, criou uma escassez física nos últimos 5 anos que os mercados de papel não conseguem mais mascarar.

Ao mesmo tempo, o volume de contratos em papel pendentes em Londres e Nova Iorque excede em muito a quantidade de prata física disponível para entrega. (n.e.: as estimativas estão hoje em cerca de 400 vezes mais papel que metal físico disponível).

Von Greyerz alerta que esse desequilíbrio marca um ponto de virada crítico, à medida que a prata transita de um sistema baseado em papel e manipulado para um mercado genuinamente físico, onde o preço é, em última análise, determinado pela escassez, e não pela alavancagem.

Seguem alguns trechos importantes da transcrição completa:

… esta é uma mudança fundamental. Alguns espectadores podem se lembrar do final da década de 1970, quando ‘os papéis de’ prata subiram rapidamente de alguns dólares para 50 dólares. Isso foi principalmente especulação dos irmãos Hunt.

E, claro, o mercado poderia rapidamente vender prata suficiente em papel para derrubar o preço. E não se manteve por muito tempo em US$ 50. Desta vez, qualquer tentativa de venda por parte dos bancos de metais preciosos falha, e já vimos muitas vezes o preço ser vendido à noite e, em poucas horas, voltar a subir.

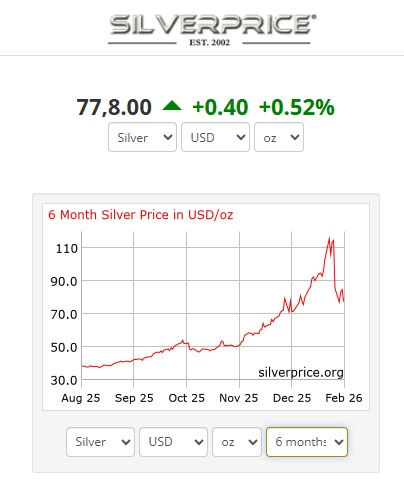

E isso aconteceu novamente na semana passada. Na sexta-feira à noite, o preço se esgotou e rapidamente subiu para US$ 90. Acho que logo veremos preços de US$ 100 ou mais no Extremo Oriente e na Austrália, como na Casa da Moeda de Perth, que agora vende prata por mais de US$ 100.

Portanto, o preço em Londres e em Nova York terá que acompanhar. Então, o que isso significa para os investidores comuns? Bem, significa claramente que a prata está apenas começando o movimento, e veremos, como já enfatizei muitas vezes, múltiplos do preço atual.

Vai haver uma correção? Claro, a prata sempre corrige, mas este não é um mercado normal porque agora se tornou um mercado físico, que é como deveria ser sempre, em vez da manipulação que vimos nos mercados de papel.

Portanto, a demanda física passou de 10% da produção para 50% no último ano. Esse é um aumento enorme na demanda, obviamente decorrente de painéis solares, carros elétricos, produtos elétricos, produtos eletrônicos e também, é claro, de contratos de defesa.

Cada míssil usa bastante prata, e todos os outros produtos eletrônicos e armas usam uma grande quantidade de prata atualmente. Portanto, a demanda existe no lado físico e no lado do investimento, mas a produção não acompanha.

Para satisfazer essa demanda, tivemos déficits nos últimos cinco anos. Esses déficits vão aumentar. É por isso que haverá uma demanda constante por prata, e é provável que nos próximos um ou dois anos haja falências em alguns mercados. Se isso acontecerá no mercado de Londres, com a quebra de algum banco de metais preciosos, ou na Comex, não sabemos.

Mas o risco é muito alto.

Portanto, é obviamente crucial que os investidores não possuam nada além de prata física, comprem prata física e a mantenham fora do sistema bancário, não dentro dele. Não comprem ETFs, não comprem contratos futuros, mantenham a prata física em um local seguro , como um cofre, e mantenham-na fora do sistema bancário.

Agora, é claro que existem muitos outros fatores que influenciam o preço dos metais. O ouro também está subindo, mas, como já deixei claro há algum tempo, a prata subirá duas vezes mais rápido que o ouro nos próximos anos. Atualmente, a relação ouro/prata caiu de mais de 100 para cerca de 50.

Agora, a relação de longo prazo provavelmente ficará em torno de 15 inicialmente, mas não me surpreenderia vê-la ainda menor, já que esse é um nível natural. Mas agora acho que a demanda é de tamanha magnitude e a oferta tão minúscula.

…

Agora estou absolutamente convencido de que veremos o ouro chegar a US$ 10.000. O que isso significa para a prata? Se considerarmos a relação ouro/prata em 15, que é um nível historicamente muito importante, e dividirmos 10.000 por 15, obtemos 666.

Portanto, o mínimo que veríamos para a prata, na minha opinião, é de US$ 666.

…

Mas lembre-se, você não está comprando prata ou ouro para fins especulativos ou para ganhar dinheiro.

Você está comprando isso para proteger seu patrimônio contra a destruição total da riqueza que veremos nos próximos anos. Trata-se de uma destruição da riqueza em papel que agora está em níveis sem precedentes na história, porque a impressão de dinheiro e os empréstimos também foram sem precedentes.

Países vão falir, bancos vão quebrar na América, na Europa. Seja por causa do mercado imobiliário, dos mercados comerciais ou da incapacidade das pessoas de pagar seus empréstimos, não importa. Muitos bancos vão à falência. Governos e bancos centrais vão imprimir dinheiro em quantidades ilimitadas e, portanto, o valor do seu real, do seu dólar, do seu euro ou da sua libra vai despencar.

E isso se refletiria em preços de metais muito mais altos … (fonte)

Nota: Este artigo não constitui um conselho de investimento. Cada leitor é incentivado a consultar seu profissional financeiro individual e qualquer ação que um leitor tome como resultado das informações aqui apresentadas é de sua própria responsabilidade. Ao abrir esta página, cada leitor aceita e concorda com os termos de uso e isenção de responsabilidade legal completa do blog. Este artigo não é uma solicitação de investimento. O blog não fornece consultoria de investimento geral ou específica e as informações contidas no site não devem ser consideradas uma recomendação de compra ou venda de qualquer título.