Enquanto os mercados testemunharam hoje uma venda global de títulos soberanos, o grupo bancário holandês ING informou que a taxa de arrendamento de prata em Londres se manteve em torno de 6% .

Anteriormente, quando o mercado de Londres tinha prata física suficiente disponível, a taxa implícita de arrendamento da prata normalmente variava entre aproximadamente -0,5% e +0,5%.

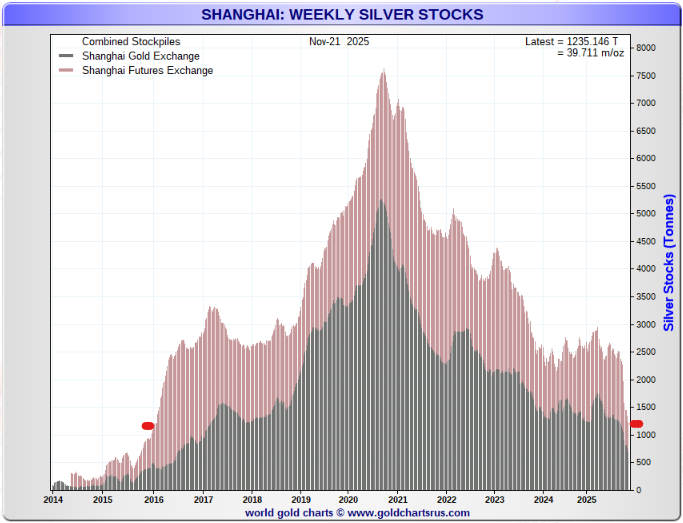

A intervenção no mercado de Londres em 10 de outubro de 2025 sinalizou que, mesmo com 140 milhões (M) de onças de prata mantidas em cofres em Londres fora de fundos negociados em bolsa (ETFs), a quantidade de prata oferecida ao mercado era insuficiente para permitir seu funcionamento. Ao final de outubro, aproximadamente 55 milhões de onças de prata, fora dos ETFs, foram recebidas nos cofres de Londres. Parte dessa prata adicional foi disponibilizada ao mercado, permitindo a continuidade das negociações no mercado de prata à vista de Londres.

No entanto, a taxa implícita de arrendamento da prata em Londres permanece em 6%, alertando os observadores para a contínua escassez física de prata na City de Londres, que abriga o maior mercado físico de prata do mundo.

Prevê-se agora que o déficit global de oferta de prata aumente para 300 milhões de onças em 2026, sem levar em conta a venda de títulos e a compra de metais preciosos para proteger as poupanças globais da desvalorização acelerada das moedas promovida pelos bancos centrais.

O mundo está a caminho de atingir novos patamares de preços da prata e do ouro, à medida que os planejadores centrais intensificam suas ações destrutivas de política monetária, minando o poder de compra de suas moedas e criando demanda física por metais, pondo fim ao sistema de fixação de preços de prata e ouro por meio de notas promissórias em Londres, que operava na cidade desde 1987 .

Nota: Este artigo não constitui um conselho de investimento. Cada leitor é incentivado a consultar seu profissional financeiro individual e qualquer ação que um leitor tome como resultado das informações aqui apresentadas é de sua própria responsabilidade. Ao abrir esta página, cada leitor aceita e concorda com os termos de uso e isenção de responsabilidade legal completa do blog. Este artigo não é uma solicitação de investimento. O blog não fornece consultoria de investimento geral ou específica e as informações contidas no site não devem ser consideradas uma recomendação de compra ou venda de qualquer título.