Um ecossistema se aproximando do seu limite.

O que parece ser uma volatilidade rotineira nos preços da prata está mascarando um desequilíbrio estrutural mais profundo. A movimentação de preços na faixa de US$ 70 a US$ 80 sugere um mercado se comportando normalmente; os dados subjacentes sugerem o oposto. O sinal não está no gráfico. Está no estoque.

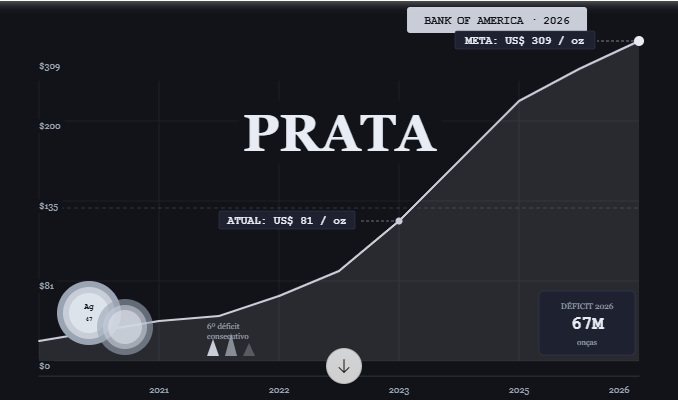

Na mais recente matéria do TheStreet, a análise se baseia fortemente no Relatório Mundial da Prata de 2026 do Silver Institute, delineando um mercado que agora entra em seu sexto ano consecutivo de déficit de oferta, com a escassez aumentando em vez de se estabilizar.

Um déficit persistente, não cíclico.

A principal alegação é simples: a demanda continua a superar a oferta, e a diferença está aumentando.

O déficit projetado para 2026 gira em torno de 46 milhões de onças, um aumento de aproximadamente 15% em relação ao ano anterior. Isso perpetua um padrão plurianual, em vez de representar uma perturbação temporária.

“Sexto ano consecutivo em que a demanda supera a oferta total.”

Do ponto de vista mecânico, isso é importante porque os déficits de commodities geralmente se autocorrigem. Preços mais altos incentivam a produção. Esse ciclo de retroalimentação não está funcionando corretamente no mercado de prata.

[Imagem ilustrativa: Balanço do mercado de prata] Oferta e demanda anuais (2018–2026), destacando déficits consecutivos e o crescente desequilíbrio.

A ponte do estoque está sendo drenada.

A camada mais importante reside abaixo dos números do déficit anual: como o mercado tem compensado o desequilíbrio.

Desde 2021, aproximadamente 700 a 760 milhões de onças foram retiradas dos estoques acima do solo para suprir a diferença entre oferta e demanda.

“Os reduções cumulativas… não têm precedentes na era moderna.”

Relatório Silver Institute: Simplesmente não há o suficiente

Isso não é marginal. É esgotamento estrutural.

O mecanismo é direto. A oferta das minas diminui, a demanda permanece estável e os estoques absorvem a diferença. A implicação é igualmente direta. Os estoques são finitos e, uma vez esgotados, não podem ser reabastecidos rapidamente.

[Imagem ilustrativa: Curva de Depleção de Estoque]

Níveis de estoque acima do solo desde 2021, incluindo reduções nos cofres da COMEX e de Londres.

Um mercado em retração apesar da demanda estável.

O elemento contraintuitivo do relatório é que a demanda não está aumentando drasticamente.

A demanda industrial deverá diminuir ligeiramente, enquanto a demanda de investimento compensará essa queda, deixando a demanda total praticamente estável.

Isso reformula o déficit. Ele não está sendo impulsionado pelo consumo excessivo, mas sim pela oferta restrita e pela insuficiência de fluxos de reposição. O mercado está se apertando mesmo sem aceleração da demanda.

A inelasticidade da oferta é a principal restrição.

A questão estrutural mais profunda reside no lado da oferta.

A produção de prata não consegue responder rapidamente aos preços. Uma parcela significativa da produção está ligada à mineração de metais básicos, e o desenvolvimento de novas fontes de suprimento exige longos prazos. Mesmo em um cenário de preços mais altos, a resposta permanece lenta.

Isso cria uma dinâmica de mercado em que os déficits persistem por mais tempo do que os ciclos tradicionais de commodities sugeririam, porque o lado da oferta carece de flexibilidade.

Fragilidade do mercado e a dinâmica de compressão

Com a redução dos estoques e a oferta restrita, o sistema torna-se cada vez mais sensível a choques.

A reserva que normalmente absorve os desequilíbrios está sendo reduzida. A dependência contínua de saques do cofre introduz fragilidade no sistema, principalmente se a demanda se estabilizar ou aumentar.

A implicação é uma maior probabilidade de distorções. Estas podem manifestar-se como picos de volatilidade, compressões de curto prazo ou divergências entre o preço de mercado e a disponibilidade física. O comportamento recente dos preços começa a refletir esta condição subjacente.

Reformulando o sinal

A principal conclusão não é que a prata seja volátil, mas sim que essa volatilidade está mascarando o seu esgotamento.

O preço por si só sugere um ativo cíclico. Os dados de estoque indicam um sistema sob pressão gradual. O mercado tem transferido metal dos estoques para suprir déficits contínuos, e esse processo continua até que a restrição de estoque se torne insustentável.

Nesse ponto, o preço deixa de ser um reflexo do sentimento do mercado e passa a ser um mecanismo de racionamento.

Observação final

O artigo da Street não está fazendo uma previsão de preço. Está identificando uma condição estrutural.

Um mercado que apresenta déficits persistentes, financiados por estoques finitos, não se comporta como um ciclo de commodities padrão. Ele se comporta como um sistema próximo da restrição. É nessa distinção que reside o sinal. (fonte)

Nota de Isenção de responsabilidade: Este artigo não constitui um conselho de investimento. Cada leitor é incentivado a consultar seu profissional financeiro individual e qualquer ação que um leitor tome como resultado das informações aqui apresentadas é de sua própria responsabilidade. Ao abrir esta página, cada leitor aceita e concorda com os termos de uso e isenção de responsabilidade legal completa do blog. Este artigo não é uma solicitação de investimento. O blog não fornece consultoria de investimento geral ou específica e as informações contidas no site não devem ser consideradas uma recomendação de compra ou venda de qualquer título.