Pelo menos o mercado de prata de Londres agora tem alguma prata.

Os dados mais recentes da London Bullion Market Association (LBMA) indicam que as reservas de prata nos cofres de Londres aumentaram em 54 milhões (M) de onças em outubro de 2025.

Sabemos também que, em 10 de outubro de 2025, o mercado de prata de Londres ficou paralisado por 1,5 horas devido à falta de liquidez, o que ocorreu apesar de cerca de 140 milhões de onças de prata não pertencentes a ETFs estarem armazenadas em cofres privados em Londres, mas indisponíveis para o mercado.

O preço da prata à vista hoje ainda permanece em backwardation em relação ao preço futuro da prata para dezembro, e as taxas de arrendamento implícitas continuam em 5%.

Os sinais do mercado indicam que o mercado global de prata continua a sofrer com a escassez.

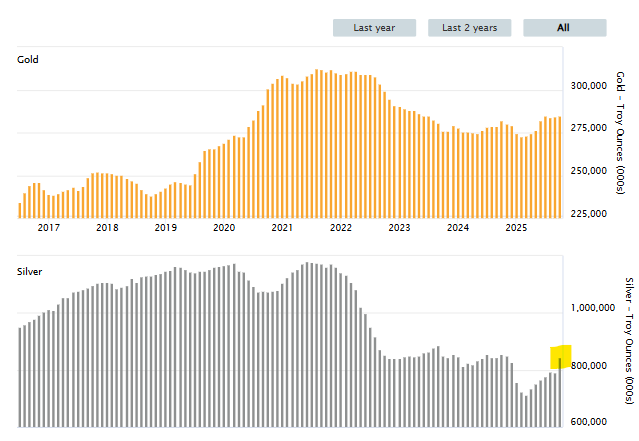

Figura 1 – Reservas de barras de prata em Londres em 31 de outubro de 2025; fonte: LBMA

Os cofres de prata de Londres mostraram a sua verdadeira face – todo mundo sabe

As 54 milhões de onças de prata entregues em outubro aos cofres praticamente vazios do mercado de Londres, provenientes da China, dos EUA e da Suíça, representam um alívio temporário.

No entanto, após o desastre do mercado de prata de Londres em outubro, todos agora podem ver o verdadeiro fundo do poço dos cofres de prata e que essas 54 milhões de onças de prata recém-entregues, potencialmente disponíveis para entrega, não são nada comparadas aos bilhões de onças em direitos de compra no mercado à vista de prata de Londres e aos mais de 700 milhões de onças em contratos à vista para propriedade e entrega imediata que, segundo a LBMA, são negociados em um dia ativo em Londres . Isso quando o mercado de prata de Londres não está paralisado e em colapso, é claro.

Essa trégua temporária dá aos compradores de prata um curto período de tempo para se posicionarem antes que o mercado de prata de Londres volte a entrar em colapso, sinalizando aos mercados sua condição terminal, à medida que a prata disponível for sendo esgotada do mercado global. (fonte)

p.s.: Não falta dizer que já havíamos previsto esse colapso aqui, há anos… Essa pode ser sua última oportunidade de comprar prata real barata.

Última notícia: o governo dos EUA acaba de declarar a prata um mineral estratégico. Como você acha que ficarão os preços desse metal no futuro próximo?

Nota: Este artigo não constitui um conselho de investimento. Cada leitor é incentivado a consultar seu profissional financeiro individual e qualquer ação que um leitor tome como resultado das informações aqui apresentadas é de sua própria responsabilidade. Ao abrir esta página, cada leitor aceita e concorda com os termos de uso e isenção de responsabilidade legal completa do blog. Este artigo não é uma solicitação de investimento. O blog não fornece consultoria de investimento geral ou específica e as informações contidas no site não devem ser consideradas uma recomendação de compra ou venda de qualquer título.