por Egon von Greyerz

Há alguns anos, o BIS (Bank of International Settlement) da Basiléia reduziu o monstro dos derivativos de US $ 1,5 quatrilhão para US $ 600 trilhões com um traço de caneta. Mas o valor bruto real ainda era $ 1,5q na época. De acordo com fontes de dentro do sistema, o valor real hoje é provavelmente superior a US $ 2 quatrilhões.

A maior parte dos derivativos pendentes são OTC (over the counter) e escondidos em veículos de propósito especial fora do balanço.

Os US $ 30 bilhões em derivados da Archegos que viraram fumaça em um fim de semana são apenas a ponta do iceberg. O fundo de hedge Archegos perdeu tudo e os jogadores normais superalavancados Goldman Sachs, Morgan Stanley, Credit Suisse, Nomura etc. perderam pelo menos US $ 30 bilhões.

Esses bancos de investimento estão fazendo apostas no cassino que não podem perder. O que seus conselhos e alta administração não percebem ou entendem é que os traders, apoiados por gerentes de risco facilmente manipulados, estão apostando o banco diariamente.

A maioria dessas apostas absurdamente altas está no mercado de derivativos. A administração não entende como eles funcionam ou quais são os riscos e os gerentes de conta e traders podem apostar bilhões diariamente sem nenhuma pele sua no jogo, mas um enorme potencial de ganho se nada der errado.

Mas agora estamos entrando em uma era em que as coisas darão errado. A alavancagem é muito alta e as apostas totalmente desproporcionais ao patrimônio.

Basta considerar o notório Deutsche Bank (DB), que possui derivativos em circulação de € 37 trilhões contra um patrimônio líquido de € 62 bilhões. Portanto, a posição dos derivativos é 600x o patrimônio líquido.

Ou, dito de outra forma, o patrimônio líquido é 0,17% dos derivativos em circulação. Portanto, uma perda de 0,2% nos derivativos acabará com o capital social e o banco!

Agora, os gestores de risco do banco argumentarão que a posição líquida de derivativos é apenas uma fração dos € 37 trilhões de € 20 bilhões. Isso é obviamente um absurdo, como vimos com o Archegos quando alguns bancos deixaram US $ 30 bilhões em um fim de semana.

Os derivativos só podem ser compensados com base no pagamento das contrapartes. Mas em uma crise sistêmica real, as contrapartes desaparecerão e a exposição bruta permanecerá bruta.

Portanto, toda aquela rede não resiste a um escrutínio real. Mas é típico do mundo bancário de cassino de hoje quando os depositantes, acionistas e governos assumem todo o risco de queda e a gestão toda a vantagem.

Portanto, vejamos o quadro de risco global no sistema financeiro:

O débito total de $ 2,3 quatrilhões é resultado da soma de $ 300 trilhões das dívidas globais, $ 1,5 quatrilhões de derivativos dos bancos, e $ 500 trilhões de obrigações sem lastro.

Quando todos os dominós começam a cair e ninguém conseguir cumprir suas obrigações, é isso que os governos vão precisar financiar.

Sim, eles imprimirão esse dinheiro e muito mais, à medida que os déficits aumentam exponencialmente devido ao colapso das moedas. Mas os adeptos da MMT (Modern Monetary Theory) descobrirão que o dinheiro impresso tem, por direito, o valor ZERO.

Se esses adeptos estudassem história, aprenderiam que o MMT nunca funcionou. Basta verificar o Império Romano 180-280 DC, França no início do século 18, ou a República de Weimar, Zimbábue, Argentina e Venezuela nos séculos 19 e 20.

Então, quando o dinheiro Fiat morrer, quanto ouro será necessário para reparar os danos?

Se olharmos para todo o ouro já produzido na história, vemos que foi de 198.000 toneladas, avaliadas em US $ 11 trilhões.

A quantidade detida pelos bancos centrais equivale a 77.000 toneladas, ou US $ 4,3 trilhões. Essa soma representa 0,2% da dívida e passivos totais de $ 2,3 quatrilhões.

O valor do ouro de US $ 4,3 trilhões está a um preço de ouro de US $ 1.750 por onça. Esses minúsculos 0,2% obviamente são muito pequenos para sustentar a dívida global. Um respaldo de ouro de 20% do passivo total seria um mínimo.

Isso seria 100 vezes o atual 0,2%, ou um preço de ouro de $ 175.000.

Não estou prevendo esse nível ou dizendo que é provável que aconteça. Tudo o que estou fazendo é olhar para o risco total que o mundo está enfrentando e relacioná-lo com o único tipo de dinheiro que sobreviverá.

Além disso, medir o preço do ouro em dólares não adianta nada, porque quando / se esse cenário acontecer, o dólar não terá valor e o preço do ouro será medido em dólares sem valor no infinito.

Em vez de focar no preço potencial do ouro medido em dólares, os investidores deveriam se preocupar em preservar sua riqueza em ativos reais mantidos fora de um sistema financeiro falido.

Independentemente do preço que o ouro e a prata alcancem, a história prova que é a forma definitiva de preservação de riqueza.

Não será diferente desta vez. Portanto, na crise que se aproxima, os metais preciosos serão o melhor seguro para se ter como proteção contra riscos globais sem precedentes.

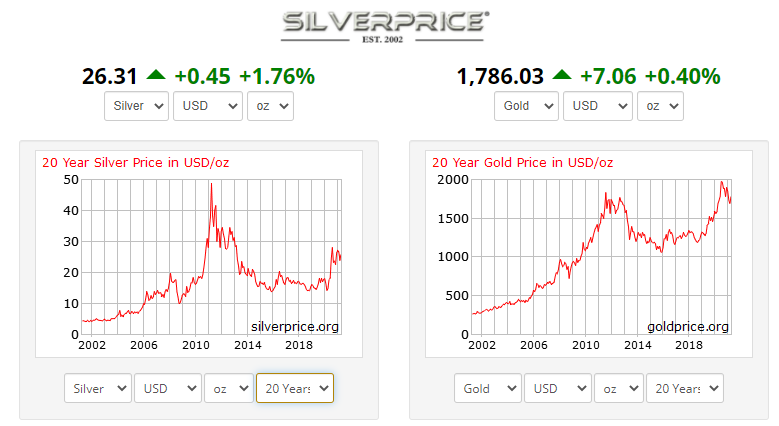

O aumento do ouro e da prata desde 2000 não reflete de forma alguma a impressão maciça de dinheiro que vimos neste século.

O ouro e a prata estão no início de uma tendência de alta muito forte, que tem um longo caminho a percorrer tanto no tempo quanto no preço.

Os investidores têm a seguinte escolha:

Ou eles acompanham o futuro crash dos ativos da bolha, como ações, propriedades e títulos, até o fundo do poço, que provavelmente valerão 75-95% menos em termos reais (medidos em ouro).

Ou protegem sua riqueza em metais preciosos físicos, armazenados fora de um sistema financeiro quebrado.

Como sempre, a história dá a resposta sobre qual caminho seguir.

Proteja suas reservas em prata física, antes que ela fique cara demais!

(fonte)