A escassez de prata encontra fracasso na fixação de preços de mercado

“As coisas demoram muito mais para dar errado do que você imagina, mas, uma vez que começam a dar errado, geralmente acontecem muito mais rápido do que você pensa.“

Com o mercado de prata de Londres claramente em dificuldades após décadas de fixação de preços criada sob a supervisão dos reguladores de planejamento central do Banco da Inglaterra (BoE), muitos agora se perguntam o que podemos esperar do futuro do mercado de prata.

Temos nos referido frequentemente à ‘teoria da criticidade’ ao abordar falhas de sistemas, e esse fenômeno merece ser mencionado novamente agora.

A teoria da criticidade refere-se à falha de sistemas ordenados, frequentemente observados na natureza, e como tais sistemas podem falhar de forma repentina, não linear e catastrófica. O que parece estável e sólido pode subitamente degradar-se em desordem e caos. A teoria da criticidade também se aplica amplamente ao fracasso de fraudes, visto que os cidadãos fogem com seus bens do local da fraude assim que esta se torna visível.

Um aspecto benéfico essencial do sistema monetário, da economia de mercado e do sistema financeiro não planejados centralmente é que as falhas ocorrem localmente quando tendências insustentáveis são iniciadas, e então se reconstroem de uma forma mais estável. Ao impedir a reparação e o fortalecimento contínuos e localizados do mercado, a introdução de desequilíbrios no planejamento central e no controle central — seja por humanos ou máquinas — levanta o espectro (sinal de alerta) de fraude sistêmica generalizada, que, em última instância, ameaça um colapso sistêmico catastrófico.

Em 1986, quando os reguladores do Banco da Inglaterra iniciaram a supervisão da criação do esquema de fixação de preços de Londres para metais preciosos (incluindo ouro e prata), os preços à vista, os mecanismos de precificação de mercado e os limites à política monetária frouxa do banco central foram frustrados, levando à maior série de bolhas especulativas e de ativos impulsionadas pela liquidez na história.

Um exemplo frequentemente usado da teoria da criticidade é o início de uma avalanche, onde uma massa de neve instável se acumula nos Alpes e, de repente, uma placa de neve se desprende, começa a deslizar, resultando em uma avalanche enorme e caótica que desce a encosta da montanha.

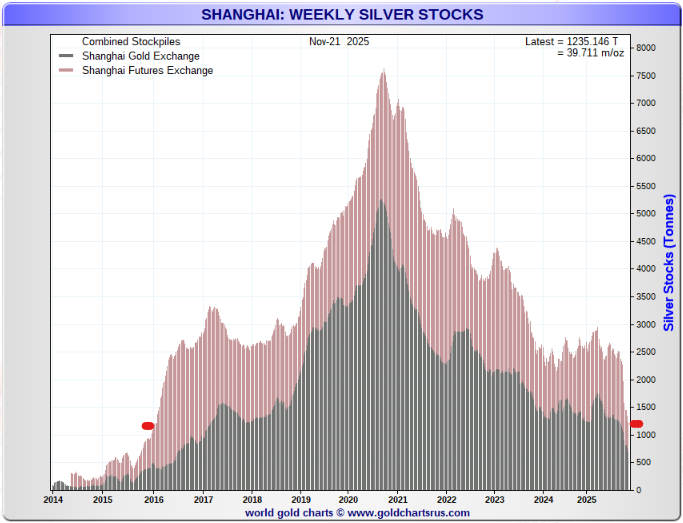

Após entrar em colapso em janeiro de 2025, o sistema de fixação de preços da prata no mercado à vista de Londres, com sua alavancagem extremamente alta, começou a ruir visivelmente, à medida que a demanda por prata física levou a uma paralisação das negociações no mercado de prata de Londres em 10 de outubro de 2025.

Alguns observadores agora dizem que podemos esperar que o preço da prata suba um pouco e depois recue, ou que veremos alguns ganhos de preço no futuro próximo, à medida que a prata busca uma nova base de suporte de preço mais alta.

Na realidade, à medida que a laje figurativa da montanha de fraudes no mercado de notas promissórias de prata alavancadas da City de Londres começou a deslizar, os detentores de bilhões de onças em notas promissórias para propriedade e entrega imediata de prata física, que não são garantidas nem estão disponíveis, estão cada vez mais conscientes tanto dessa falha quanto do potencial (ou mesmo inevitabilidade) de um amplo incumprimento de entrega.

Agora temos uma demanda global sem precedentes por prata física, juntamente com o início do colapso de um mercado fraudulento metaestável – tudo o que faltava era energia de ativação suficiente para desencadear seu colapso, e Londres parece tê-la encontrado.

O aumento do déficit de oferta, aliado ao fracasso de um esquema de fixação de preços em pirâmide, resulta em oscilações de preços excepcionais. É impossível prever quais serão esses preços e quando ocorrerão, diante de uma falha sistêmica tão não linear e catastrófica. Uma valorização de 10 vezes em um período relativamente curto, ou mesmo a indisponibilidade generalizada de prata, são possibilidades, mas não certezas. Dadas as circunstâncias, um aumento gradual e de longo prazo no preço e na disponibilidade da prata é improvável.

Portanto, quando você ouvir projeções sobre o preço da prata, lembre-se de que o analista não sabe ao certo. Podemos conhecer a tendência, mas somente o resultado final será conhecido com o tempo.

E lembre-se, sempre existem incógnitas por aí. (fonte)